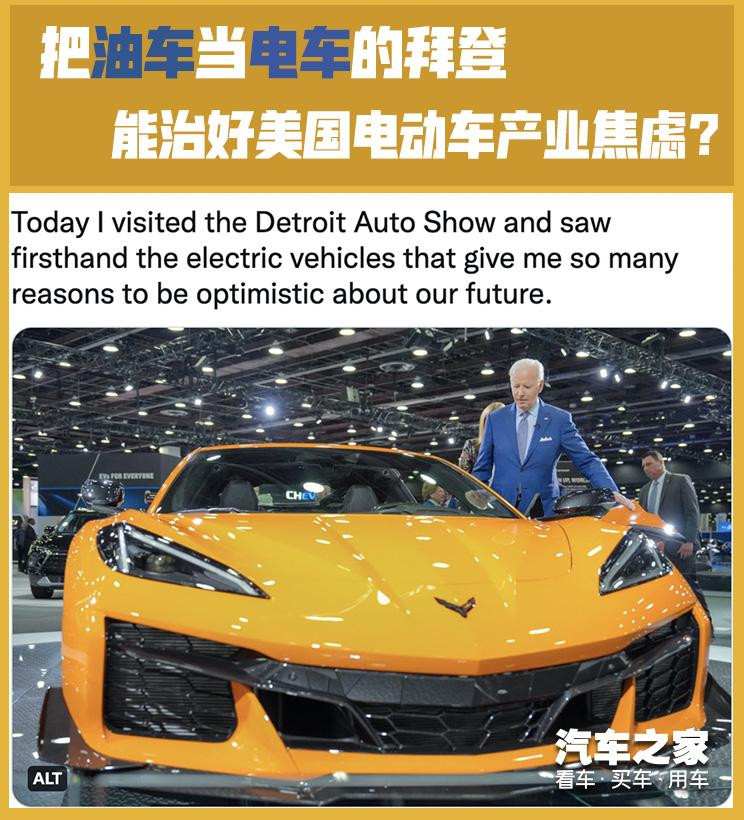

ジョー・バイデン米国大統領は最近、デトロイトで開催された北米国際自動車ショーに出席した。自らを「自動車」と呼ぶバイデン氏は、「今日、デトロイトモーターショーを訪れ、電気自動車をこの目で見た。これらの電気自動車は、私たちの将来について楽観的になる多くの理由を与えてくれた」とツイートした。しかし、恥ずかしいことに、バイデン私は自分自身と燃料車の写真を撮りました - 車両は2023シボレーコルベット(パラメータ | 問い合わせ)Z06です。

これはネットユーザーや共和党からの嘲笑を集めたが、バイデン大統領就任以来、米国の新エネルギー車関連の支援政策は絶えず革新を続けていると言わざるを得ない。バイデン氏はデトロイトモーターショーで、内燃機関車からクリーンな電気自動車への移行を加速するため、数百億ドルの融資、製造業および消費者税の減税、補助金を提供すると約束した。

同時に同氏は、最近の立法上の成果もいくつか強調し、その1つがインフレ抑制法であり、米国は敏感な国で使用されるバッテリーパックや原材料用の新エネルギー車に補助金を支給しないと述べている。

実際、バイデン氏は昨年、動力電池を非難し、「中国は世界の動力電池の80%を製造している。中国だけでなく、ドイツやメキシコでも作られ、世界に輸出されています。」中国がバッテリー産業に参入していることを見て、チェーンの台頭により、バイデンは「中国は勝てない!」というFLAGをしっかりと確立しました。我々は彼らを勝たせはしないからだ。」

バイデン政権下では、米国の電気自動車市場の開拓は中国や欧州と同様に成功すると予想されている。同時に、中国との「関係を減らしたい」米国は、新エネルギー車産業チェーン全体を支配することを主張している。

■電気自動車業界は本当に「デカップリング」できるのか?

バイデン氏は最近、「インフレ抑制法」に署名し発効したが、同法はクリーンエネルギー自動車への補助金に動力電池の制限を設けることで中国企業に最大の影響を与えるもので、業界では米国電気自動車産業の「デカップリング」ともみなされている。 。

この法案は、新車に対する7,500ドルの税額控除を継続し、自動車会社に対する20万台の補助金の上限を撤廃する一方、「米国製」要件を追加することを提案している。つまり、車両は米国で組み立てられなければならず、動力用バッテリー部品の大部分は北米で生産され、主要な鉱物原料の大部分は米国または米国の自由貿易相手国で生産され、動力用バッテリーは成分および主要な鉱物原料は、外国の敏感な事業体から入手したものであってはなりません。

自動車研究センター(CAR)のカルラ・バイロ所長は、この法案の目標について次のように述べた。「現時点では材料が不足しているため、その基準を満たす製品は今日存在しないと思います。」

これは真実ではありません。自国の資源と環境保護の限界により、米国における電池原材料の開発と加工は比較的遅れています。

動力電池の原料の中で最も重要なものはニッケル、コバルト、リチウムです。世界のリチウム資源は主に南米の「リチウム・トライアングル」、すなわちアルゼンチン、チリ、ボリビアに分布している。ニッケル資源は主にインドネシアとフィリピンに集中しています。コバルト資源は主にアフリカのコンゴ(DRC)などの国に分布しています。動力電池加工産業チェーンは中国、日本、韓国に集中しています。

「この法案は、新エネルギー車会社に米国または米国と自由貿易協定を結んでいる国々から材料を調達するさらなる機会を求めるよう促し、それによって世界の電池材料サプライチェーンに影響を与えることになる。」サプライチェーンの移転により、バッテリー材料のコストが上昇する可能性があります。」フィッチ・レーティングス・ノース・アメリカの企業格付け担当シニアディレクター、スティーブン・ブラウン氏はこうコメントした。

米国自動車イノベーションアライアンスのジョン・ボゼラ会長は、現在米国市場にある72台の電気自動車とプラグインハイブリッド車のうち約70%は対象外になると率直に語った。2023 年 1 月 1 日以降は、原材料の 40%、バッテリー部品の 50% という最低割合が実施され、どのモデルも全額補助金の対象にはなりません。これは、2030年までに電気自動車販売台数の40~50%を達成するという米国の目標に影響を与えることになる。

BYD取締役会書記のLi Qian氏も、米国における電気自動車の「デカップリング」に反応した。彼はWeChatの友達の輪の中でこう言った。「私にはわかりません。どうすれば電気自動車業界を切り離すことができるのでしょうか?」電気自動車産業では、米国はまだ初期段階にあり、それを支援するために補助金の増加に依存している一方、中国は政策主導から市場主導に完全に移行しています。

実際、私たちに先駆けて行動を起こし、米国に対抗している国がすでにあります。韓国メディアの報道によると、米国が「インフレ抑制法」を発布したばかりだが、韓国政府は電気自動車用バッテリー材料を生産する韓国L&F社の米国内での工場建設を承認しなかった。

韓国産業部はその理由として、二次電池に関連する材料、プロセス、生産技術は電池産業の競争力の基盤を決める最先端の技術であるとしている。これらの技術が海外に流出すれば、韓国の産業や国家安全保障に悪影響を与えるだろう。

実際的な観点から見ると、たとえ中国製電池が使用されなかったとしても、米国は短期的には依然として韓国製電池供給業者に依存しなければならないだろう。その中で、フォードとSKIは深い絆で結ばれており、合計130GWhのスーパーファクトリーを3つ建設する計画を立てている。 GMはLGニューエナジーと合弁会社を設立する。 ;ステランティス、LG New Energy、Samsung SDI はレイアウト電源バッテリーを備えています。

「ユニバーサル電気自動車プラットフォームはLG新エネルギー電池を採用」

「インフレ抑制法」における新エネルギー車関連政策は、市場の予想ほど強力ではないものの、補助金規模に上限を設けておらず、今後10年間を対象とすることが明確であり、特に長期スパンとなっている。

しかし、米国の大手自動車会社連合であるオート・イノベーション・アライアンスは、この法案によれば、米国の自動車会社が部分的な補助金を得ようとすれば、サプライチェーンの調整に少なくとも4年はかかると考えている。原材料と部品製造の 2 つの制約を完全に満たしたい場合、全額補助を受けるには、少なくとも 2027 年か 2028 年まで待たなければなりません。

現時点では、テスラとGMは自転車1台あたり7,500元の補助金をまったく受けていないが、後から補助金要件を満たせば恩恵を受ける可能性があることは言及しておく価値がある。テスラは米国の電池製造税額控除の対象となるため、ドイツでの電池製造計画を中止すると発表した。現在、製造装置を米国に輸送することを検討している。

■中国企業は大きな損失を被っているのでしょうか?

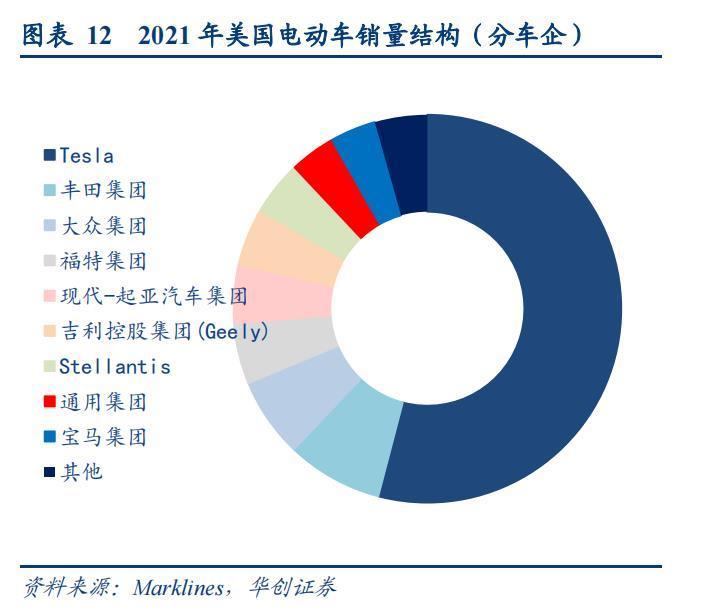

かつてリーダーだったテスラは、もはや世界最大の電気自動車メーカーではない。今年上半期、BYDは64万台の電気自動車を販売したが、これまで首位だったテスラは56万4,000台にとどまり、2位となった。

実際、マスク氏は何度もBYDを嘲笑しており、インタビューでは「BYDは技術のない会社で、製品に対して車の価格が高すぎる」と直撃したこともある。しかし、これはテスラとBYDの友好関係を妨げるものではなかった。 。複数の関係者によると、BYDが供給したブレードバッテリーはドイツ・ベルリンにあるテスラのギガファクトリーに納入された。

絶対的な立場はなく、永遠の利益だけが存在し、中国と米国の新エネルギーは長い間統合されてきたことがわかります。

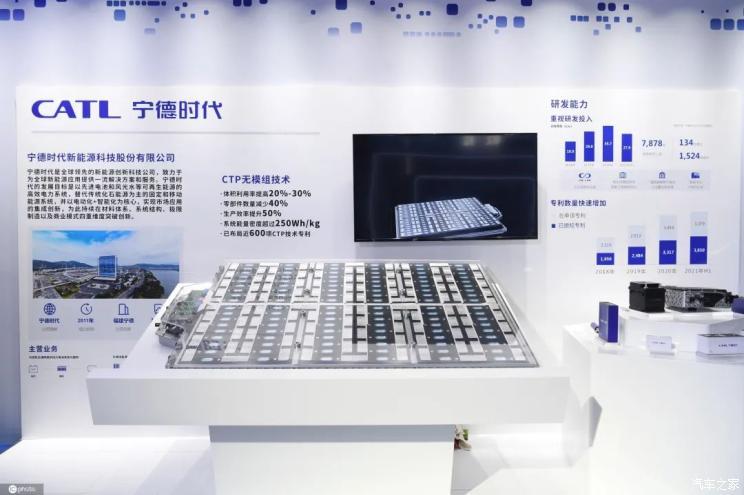

長年にわたる急速な発展を経て、中国の新エネルギー車市場は世界で最も完全な産業チェーンクラスターを形成しました。産業チェーンにおける発言権を強化するため、CATLに代表される電池メーカーも上流の産業チェーンに触手を伸ばすべく全力を尽くすだろう。多くの中国企業も資本参加、引き受け、自己所有を通じて海外鉱山の開発に参加している。 Ganfeng Lithium と Tianqi Lithium は、海外のリチウム鉱山をさらに開発する企業です。

世界のパワーバッテリーTOP10では中国6社、韓国3社、日本1社が常態化していると言える。最新の SNE Research データによると、中国企業 6 社の合計市場シェアは 56% であり、そのうち CATL は市場シェアを 28% から 34% に拡大しました。

他国と比較すると、中国の電気自動車産業チェーンは、上流の鉱物資源を地盤に据え、上流から下流に至る包括的な躍進を完了し、中流の動力電池が確固たる足場を築き、下流の自動車ブランドがあらゆる場所で開花している。

そしてバイデンは世界の「バッテリー」から「ほとんど切り離さない」と決意している。関係者によると、CATLは米下院議長を巡る緊張を理由に北米工場の発表を延期することを決定した。同工場は当初、テスラやフォード車に供給するために数十億ドルを投資する予定だったと報じられている。

以前、CATL会長の曾玉群氏も「我々は米国市場に行かなければならない!」と明言していた。しかし現在、CATLはハンガリー市場に73億4000万ユーロを投資している。

おそらく、米国市場への参入計画や米国内での工場建設計画を中止する企業はさらに増えるだろう。もともと中国の自動車会社が米国に輸出することは極めて困難だった。政治的介入に加えて、米国には非常に厳しい規制制度があり、中国の自動車会社は頻繁に規制されている。2005年以来、6つの中国ブランドが試行錯誤を繰り返してきた。

ある自動車業界アナリストは、中国の自動車会社はまだ米国の大規模工場とその市場に投資していないため、米国での「インフレ抑制法」の公布は本質的に中国の自動車会社に限定的な損失をもたらすだろうと信じている。アメリカでのシェアはほぼゼロです。 。全くビジネスがないので米国市場に参入できないという最悪の結果になります。

「現時点で最大の損失は動力用電池の輸出かもしれないが、中国の動力用電池企業はそれを補うために欧州市場に依存することができ、規模の経済の拡大は中国の電池企業にコスト上の優位性ももたらす可能性がある。」前出の関係者はこう語った。

■米国は「失われた4年」を取り戻すことができるのか?

トランプ大統領就任以来、米国の新エネルギー車は国策レベルでほぼ停滞する「失われた4年」を経験し、中国や欧州に大きく後れをとっている。

2020年通年では、米国の電気自動車販売台数は35万台未満である一方、中国と欧州ではそれぞれ124万台と136万台となっている。

米国が定めた規制が複雑すぎて自動車会社や消費者が実質的なお金を得るのが困難なため、バイデン氏が補助金を増額して消費者需要を拡大するのは容易ではない。

これまでにも、バイデン氏が提案した2つの景気刺激法案も挫折に見舞われている。バイデンが最初に権力を握ったとき、彼は2つの「王様爆弾」を次々と放った。1つは電気自動車業界に1,740億ドルの景気刺激政策を与え、消費を補助し、充電池を建設するなどだった。もう一つはトランプ政権を復活させることだった。新エネルギー車購入補助金は期間中に打ち切られ、自転車補助金の上限額も1万2500ドルに調整された。

他国とは異なり、米国における石油か新エネルギーの選択は、決して産業分野における路線の問題ではなく、政治に関わる風見鶏である。

例えば、米国の石油産業には多くの暗黙の補助金政策があり、その最も典型的なものはガソリンに対する低い税率であるという事実には矛盾がある。国内の調査機関が最終小売価格に占めるガソリン税の割合を調査したところ、米国は11%に対し、中国は30%、日本は39%、ドイツは57%にも上る。

したがって、1,740億ドルの補助金は共和党の度重なる妨害で大幅に削減され、1万2,500ドルの補助金にも限界が設定されている:4,500ドルは「労働組合のある」自動車会社(GM、フォード、ステランティス、テスラなど)のみに適用されるドアのところで止まった。

実際、米国の電気自動車市場の約60%~80%を占めているテスラに加えて、米国の国内自動車大手3社は負担が大きく、変革が遅れており、勝てる爆発的な製品が不足している。 。パフォーマンスは常によりヒップなものになりました。

ICCTの統計によると、2020年に米国市場では59の新エネルギーモデルが発売され、同時期に中国と欧州ではそれぞれ300モデルと180モデルが供給される。

販売データに関しては、米国の電気自動車販売台数は2021年に2倍以上の63万台となったが、中国の販売台数はほぼ3倍の330万台となり、世界全体の約半分を占めた。販売台数は65%増の230万台となった。

今年上半期、バイデン氏が原油価格の高騰を求める中、米国の新エネルギー車の販売は52%増にとどまった。 %。

業界アナリストによると、GM、フォード、トヨタ、フォルクスワーゲンなどの既存の自動車会社だけでなく、リビアンなどの新興電気企業の参入が加速しており、2022年には米国の電気自動車モデルの数が大幅に増加すると予想されています。州は100を超え、100の思想派が競争する状態になると予想される。F150-Lighting、R1T、Cybertruckなどが純電動ピックアップ市場のギャップを埋めるとともに、Lyric、Mustang Mach-E、Wranglerなどのモデルも米国のSUV市場への浸透をさらに加速すると予想されている。

現時点では、電気自動車に関して米国は明らかに 1 つ遅れています。現在、米国の新エネルギー車市場全体の普及率は6.59%と依然として低い水準にある一方、中国の新エネルギー車普及率は22%に達している。

Li Qian 氏は次のように述べています。「中国の電気自動車産業は、長年にわたって絶え間ない闘争の中で発展してきました。米国は支援に依存し、中国は巻き込みと反復に依存しているのが現状だ。誰がトレンドなのか一目瞭然。競争を勝ち抜くことができる企業には、おそらく国際市場でライバルがいないでしょう。」

ただし、電気自動車の先行者利益をどのように維持するかが今後の検討の焦点です。結局のところ、新エネルギー車の道のりはまだ非常に長く、インテリジェンスの分野では、私たちのチップはまだ行き詰まっています。

投稿日時: 2022 年 9 月 22 日