Karong bag-o, si Yanyan ug ako naghimo ug sunodsunod nga detalyadong binuwan nga mga taho(giplanohan nga ipagawas sa Nobyembre, nag-una sa pag-summarize sa impormasyon sa Oktubre), nag-una nga naglangkob sa upat ka bahin:

●Mga pasilidad sa pag-charge

Hatagi'g pagtagad ang sitwasyon sa mga pasilidad sa pag-charge sa China, ang mga self-built network sa power grids, operators ug mga kompanya sa sakyanan.

●Pasilidad sa pagbaylo sa baterya

Hatagi'g pagtagad ang sitwasyon sa bag-ong balud sa China sa mga pasilidad sa pagpuli sa baterya, NIO, SAIC ug CATL

●Global nga dinamika

Hatagi'g pagtagad ang mga pagbag-o sa mga pasilidad sa pag-charge sa kalibutan, labi na lakip ang kooperasyon tali sa mga kompanya sa awto ug mga salakyanan sa enerhiya sa Estados Unidos, Europe, ug Southeast Asia, ingon man mga regulasyon ug mga sumbanan

●Dinamika sa industriya

Samtang ang industriya mosulod sa phase-out nga panahon, pagtagad sa medyo lawom nga impormasyon sama sa pagtuki sa corporate kooperasyon & mergers ug acquisitions sa kasamtangan nga industriya, teknolohikal nga mga kausaban, ug gasto..

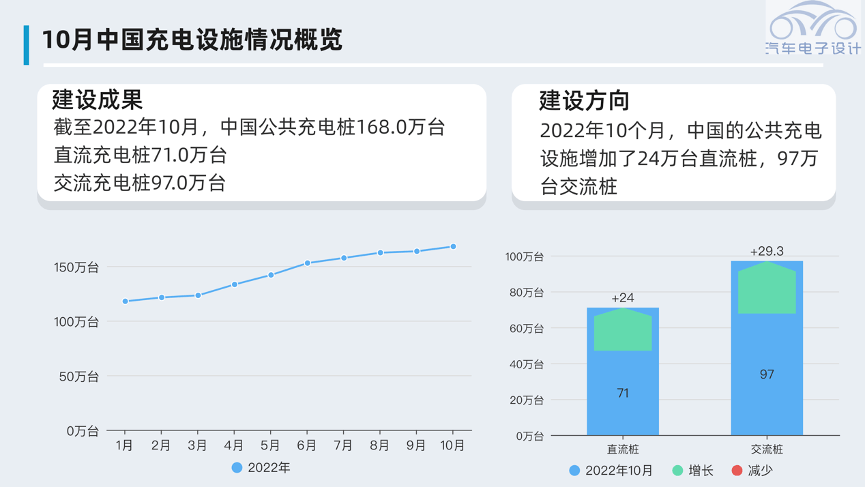

Kaniadtong Oktubre 2022, ang publiko nga mga tambak sa pagsingil sa China adunay 1.68 milyon nga mga tambak sa pagsingil sa DC, 710,000 nga mga tambak sa pagsingil sa AC, ug 970,000 nga mga tambak sa pagsingil sa AC.Gikan sa panan-aw sa kinatibuk-ang direksyon sa pagtukod, kaniadtong Oktubre 2022, ang publiko nga pasilidad sa pagsingil sa China nagdugang 240,000 DC piles ug 970,000 AC piles.

▲Hulagway 1.Overview sa mga pasilidad sa pag-charge sa China

Bahin 1

Kinatibuk-ang pagtan-aw sa mga pasilidad sa pagsingil sa China kaniadtong Nobyembre

Kung ang bag-ong mga salakyanan sa enerhiya gusto nga makab-ot ang usa ka maayong kasinatian, hinungdanon ang mga pasilidad sa pag-charge sa publiko.Sa pagkakaron, ang mga pasilidad sa pagpaningil sa China kay nadungog sa mga gipamalit sa mga konsumidor, nga mao, ang mga lokal nga gobyerno ug mga operator nagplano nga ipakatap sa mga lugar nga adunay daghang mga awto.Busa, kung atong ibutang ang penetration rate sa mga bag-ong enerhiya nga mga sakyanan ug ang retention rate sa pag-charge sa mga piles nga magkauban, sila sa kasagaran magkatakdo.

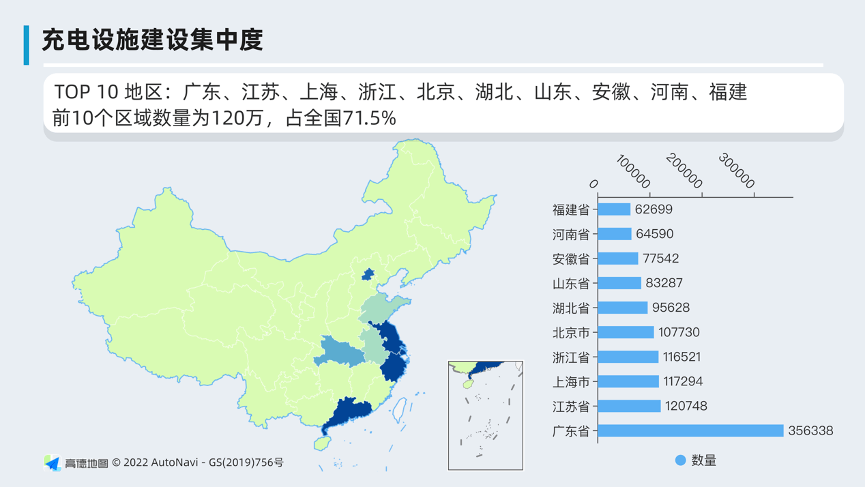

Sa pagkakaron, TOP 10 nga mga rehiyon:Guangdong, Jiangsu, Shanghai, Zhejiang, Beijing, Hubei, Shandong, Anhui, Henan, ug Fujian. Usa ka kinatibuk-an nga 1.2 milyon nga publiko nga mga tambak sa pagsingil ang natukod sa kini nga mga rehiyon, nga nagkantidad sa 71.5% sa nasud.

▲Figure 2. Konsentrasyon sa mga pasilidad sa pag-charge

Ang gidaghanon sa bag-ong mga sakyanan sa enerhiya sa China paspas nga misaka ngadto sa mga 12 ka milyon, ang kinatibuk-ang gidaghanon sa mga pasilidad sa pag-charge mao ang 4.708 ka milyon, ug ang ratio sa sakyanan-sa-pile sa pagkakaron mga 2.5. Gikan sa panglantaw sa kasaysayan, kini nga gidaghanon sa tinuod nag-uswag.Apan nakita usab nato nga kini nga balud sa pagtubo mao gihapon nga ang rate sa pagtubo sa mga pribadong piles mas taas kaysa sa mga pampublikong piles.

Kung mag-ihap ka sa public piles, 1.68 million ra, ug kung imong i-subdivide ang DC piles nga taas ang utilization rate, 710,000 ra. Kini nga numero mao ang kinadak-an sa kalibutan, apan ubos pa kini sa kinatibuk-ang gidaghanon sa bag-ong mga sakyanan sa enerhiya.

▲Figure 3. Vehicle-to-pile ratio ug public charging piles

▲Figure 3. Vehicle-to-pile ratio ug public charging piles

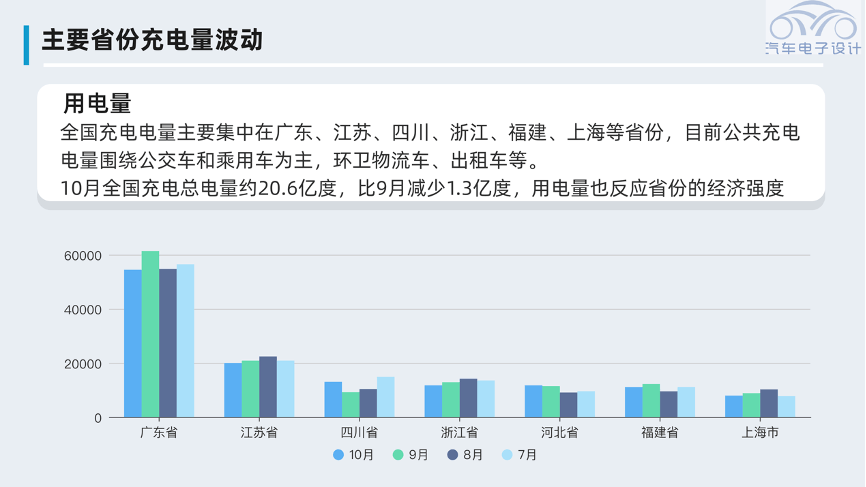

Tungod kay ang gidaghanon sa mga bag-ong mga salakyanan sa enerhiya kay konsentrado usab, ang nasudnong gahum sa pag-charge kay nag-una sa Guangdong, Jiangsu, Sichuan, Zhejiang, Fujian, Shanghai ug uban pang mga probinsya. Sa pagkakaron, ang public charging power kay nag-una sa palibot sa mga bus ug mga pasaheroang sakyanan, sanitation logistics vehicles, Taxi etc.Kaniadtong Oktubre, ang kinatibuk-ang pag-charge sa kuryente sa nasud mga 2.06 bilyon kWh, nga 130 milyon nga kWh mas ubos kaysa sa Septyembre. Ang konsumo sa kuryente nagpakita usab sa kusog sa ekonomiya sa probinsya.

Gikan sa akong pagsabot, ang pagtukod sa mga charging piles naapektuhan usab bag-o lang, ug ang tibuok sakyanan ug mga piles kay linkage effect.

▲Figure 4. Charging capacity sa matag probinsya sa nasud

▲Figure 4. Charging capacity sa matag probinsya sa nasud

Bahin 2

Mga carrier ug mga kompanya sa awto

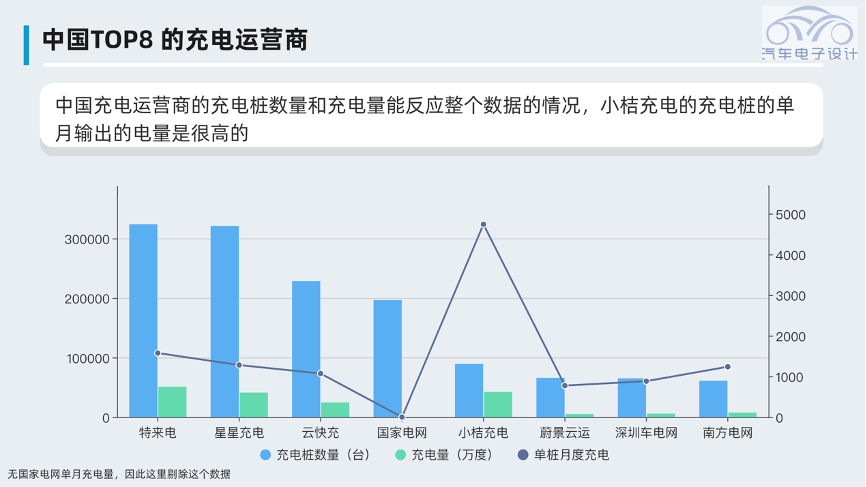

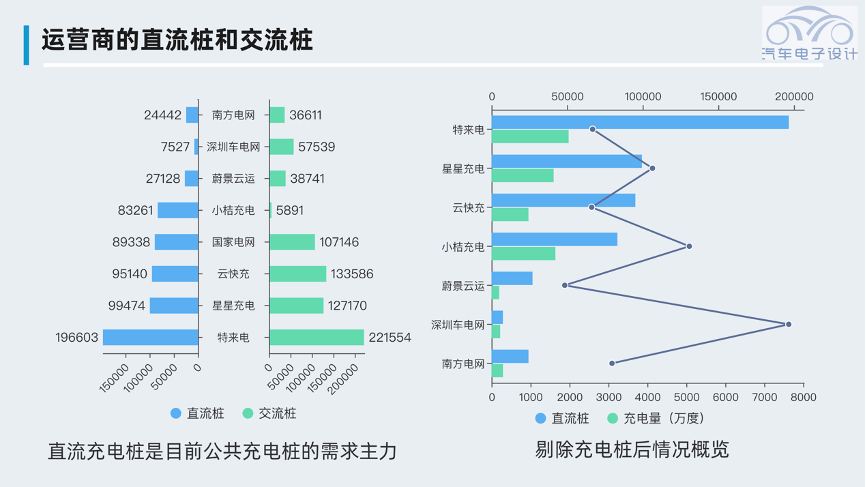

Bisan unsa pa ka daghan nga mga tambak ang gitaho sa operator, kung kini direkta nga nalambigit sa kapasidad sa pag-charge, kini nga datos bililhon kaayo.Ang gidaghanon sa mga tambak sa pag-charge ug kapasidad sa pag-charge sa mga operator sa pag-charge sa China mahimong magpakita sa kinatibuk-ang datos. Taas kaayo ang binuwan nga output sa charging piles nga gikarga ni Xiaoju.

▲Figure 5. Ang kinatibuk-ang gidaghanon sa mga tapok sa pag-charge sa mga operator sa pag-charge

▲Figure 5. Ang kinatibuk-ang gidaghanon sa mga tapok sa pag-charge sa mga operator sa pag-charge

Kung tangtangon ang AC piles, mas intuitive ang pagpakita sa operasyon sa matag operator sa pag-charge.Sa pagkonsiderar sa oras sa paghulat ug mga kondisyon sa pag-parking, kinahanglan natong hatagan og dugang nga pagtagad ang pagtandi sa sunod nga mga piles sa DC, nga adunay direkta nga kahulogan sa mga ordinaryong tiggamit.

▲Figure 6. AC piles ug DC piles sa charging operators

▲Figure 6. AC piles ug DC piles sa charging operators

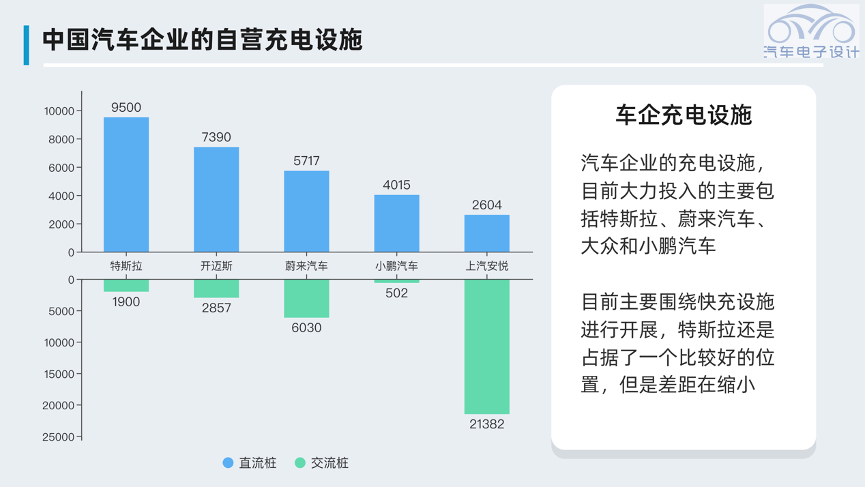

Gikan sa panan-aw sa layout sa lainlaing mga negosyo, imposible nga makab-ot ang maayo nga mga sangputanan pinaagi lamang sa pagkonektar sa mga tambak sa pagsingil sa mga operator.Sa pagkakaron, ang mga pasilidad sa pagsingil sa mga kompanya sa awto nag-una naglakip sa Tesla, Weilai Automobile, Volkswagen ug Xiaopeng Automobile. Sa pagkakaron, nag-una sila sa pag-focus sa mga pasilidad sa paspas nga pag-charge. Ang Tesla nag-okupar gihapon sa usa ka medyo maayo nga posisyon, apan ang gintang nag-zoom out.

▲Figure 7. Ang layout sa mga pasilidad sa pag-charge sa mga kompanya sa awto sa China

▲Figure 7. Ang layout sa mga pasilidad sa pag-charge sa mga kompanya sa awto sa China

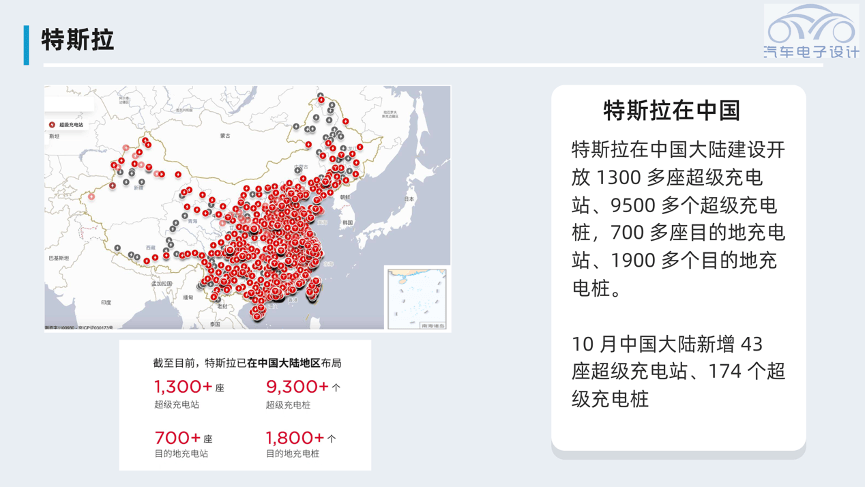

Ang Tesla adunay usa ka bentaha sa China, apan kini sa pagkakaron mikunhod. Bisan kung kini nagtukod sa kaugalingon nga supercharger assembly plant, ang kapasidad sa grid maglimite sa layout sa katapusan.Sa pagkakaron, ang Tesla nagtukod ug nagbukas ug labaw sa 1,300 ka super charging station, labaw sa 9,500 ka super charging piles, labaw sa 700 ka destinasyon nga charging station, ug labaw sa 1,900 ka destinasyon nga charging piles sa mainland China.Niadtong Oktubre, ang mainland China midugang og 43 ka super charging station ug 174 ka super charging piles.

▲Figure 8. Ang sitwasyon sa Tesla

▲Figure 8. Ang sitwasyon sa Tesla

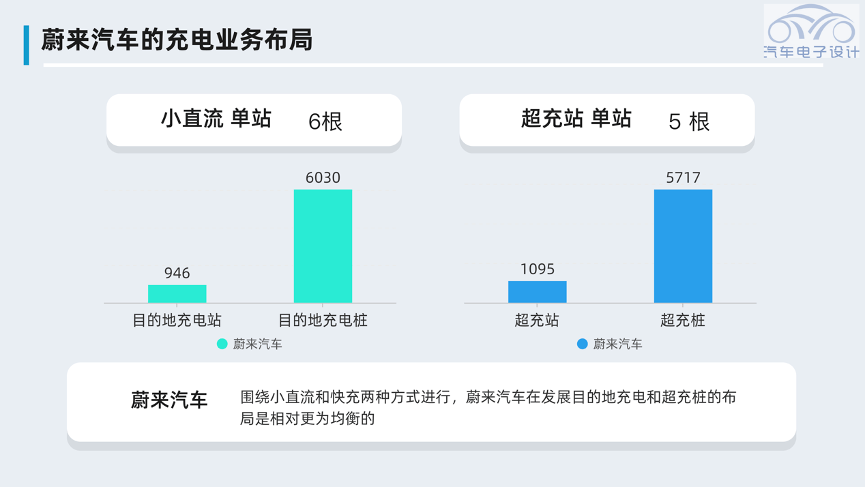

Ang network sa pag-charge sa NIO sa tinuud usa ka paagi sa pag-hedging. Uban sa suporta sa teknolohiya sa pag-ilis sa baterya, kini sa pagkakaron nag-una nga nag-alagad sa ubang mga tatak sa mga sakyanan, apan ang follow-up nga ikaduha ug ikatulo nga brand nga mga sakyanan mao ang laing direksyon sa pag-uswag.Gikan sa pag-ilis sa baterya hangtod sa katugbang nga paspas nga pag-charge, kini nga layout kritikal kaayo.

▲Figure 9. Ang network sa pag-charge sa NIO

▲Figure 9. Ang network sa pag-charge sa NIO

Ang hagit alang sa Xiaopeng Motors mao ang paghimo sa usa ka 800V ultra-high-power fast charging station nga mag-inusara, nga lisud kaayo.Hangtud sa Oktubre 31, 2022, adunay kinatibuk-an nga 1,015 nga Xiaopeng self-operated stations ang gilunsad, lakip ang 809 super charging stations ug 206 destination charging stations, nga naglangkob sa tanang prefecture-level administrative regions ug munisipyo sa tibuok nasud.Ang layout sa S4 ultra-fast charging stations giplano. Sa pagtapos sa 2022, 7 Xpeng S4 ultra-fast charging stations ang dungan nga ilunsad sa 5 ka siyudad lakip ang Beijing, Shanghai, Shenzhen, Guangzhou, ug Wuhan, ug ang unang batch sa S4 ultra-fast charging stations sa 5 ka siyudad ug 7 ka estasyon. mahuman.

▲Figure 10. Ang charging network sa Xpeng Motors

▲Figure 10. Ang charging network sa Xpeng Motors

Ang CAMS nagdeploy ug 953 ka super charging stations ug 8,466 charging terminals sa 140 ka siyudad sa tibuok nasud, nga hingpit nga nagsakup sa 8 ka core city sama sa Beijing ug Chengdu, nga nakaamgo sa kasayon sa pag-charge sulod sa 5 ka kilometro sa nag-unang urban area.

Panahon sa pag-post: Nob-29-2022